Comptabilité : la tenue de livres

Méthode des comptes en T

Le compte permet de regrouper tous les effets de l’ensemble des opérations commerciales d’une période donnée sur un poste spécifique.

Par convention :

-les débits sont à gauche et les crédits sont à droite.

-les comptes de l’actif sont débiteurs.

-les comptes du passif et du capital sont créditeurs.

-si un compte est débiteur, il augmente par un débit et diminue par un crédit.

-si un compte est créditeur, il augmente par un crédit et diminue par un débit.

Par convention :

-les débits sont à gauche et les crédits sont à droite.

-les comptes de l’actif sont débiteurs.

-les comptes du passif et du capital sont créditeurs.

-si un compte est débiteur, il augmente par un débit et diminue par un crédit.

-si un compte est créditeur, il augmente par un crédit et diminue par un débit.

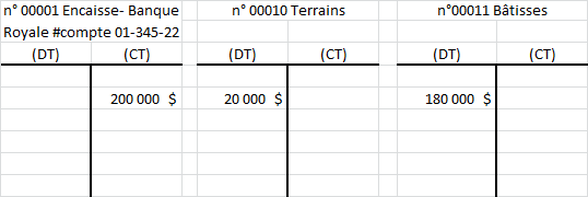

Exemple d'une transaction imputé selon les compte en T:

L'entreprise XLM.Inc a procédé à l'achat au comptant d'un immeuble pour 200 000$. Le coût du terrain ayant le numéro de cadastre 2128534 était de 20 000$ et celui de la bâtisse ayant le numéro de cadastre 2128535 de 180 000$.

La date de clôture des états financiers est le 31-12-2010.

Extrait de la charte comptable:

00001 Encaisse- Banque Royale #compte 01-345-22

00002 Compte à recevoir

00010 Terrains

00011 Bâtisses

20001 Compte à payer

AVANTAGE DES COMPTES EN T

Les comptes accélèrent le travail d’enregistrement en évitant de reconstituer l’équation fondamentale à chaque opération.

DÉSAVANTAGE DES COMPTES EN T

-Il est difficile de reconstituer une opération. Il y a donc, un risque élevé d’erreurs.

-De plus, il est difficile de découvrir une erreur lorsqu’elle a été commise.

-L’analyse des opérations est difficile, puisqu’un compte, considéré individuellement, ne permet pas l’explication des opérations qui ont permis de le débiter ou de le créditer.

-L’enregistrement de chaque opération implique que tous les comptes doivent être disponibles.

***

(Retour en haut)

Notes de cours sur: l'identité fondamentale

la méthode des registres comptables